去年底完成上市的四川房企领地控股,在土地市场日益激烈的大形势下,正尝试通过其它路径补充项目。

根据6月16日晚间公告,领地控股与包括中国东方资产在内的相关方订立债务重组协议,据此公司收购向目标公司注资人民币2.27亿元,并就协定债务6.3亿元及最高利息1.605亿元提供公司担保,以及进行股份处置。

目标债务重组事项完成后,领地控股将取得数家目标公司51%股权,后者主要拥有位于四川绵阳市涪城区共计6宗商住用地,对应总占地面积约50.94万平方米。

在过去经济发展环境切换,房企投资运营失利等连锁反应下,房地产不良资产已经成为资管管理公司(AMC)的一部分,且有显著增加的潜在趋势。而处理不良资产的其中一种渠道,便是引入重组方进行投资,将产权关系转移到房企,由后者进行再开发工作。

如今领地控股正是借助AMC处理不良资产,寻找土地扩张的方式,尽管这样的机会投资不免暗含资产瑕疵及债务风险。

另外值得关注的是,在登陆港交所以来,领地控股拿地力度相较于以往有所减弱,在首轮集中供地中亦鲜有出手。这与半年前该公司管理层提出巩固西南市场地位、提高其他地区投资,以及开拓新的融资渠道有所出入。

不良资产重组

领地控股最新收购的目标公司,分别为四川久远新能源技术有限公司、四川禾田农业综合开发有限公司、绵阳市瑞春实业有限公司。其中禾田、瑞春均由远蜀实业、远景科技持股70%、30%,久远则由君韬实业、远景科技持股70%、30%。

这笔交易涉及到的其他方,还包括四川绿晨环保科技有限公司、四川绵阳绿汇园艺有限公司、四川锦盛集团有限公司,它们作为交易的非收购公司;以及主要债权人中国东方资产四川省分公司。

标的资产此前曾面临债务危机。根据公告披露,禾田、瑞春及非收购公司加上久远已取得用于开发物业项目的银行融资,而由于过去未能偿还结欠原债权人的全部或部分银行贷款,原债权人向东方资产转让未偿还银行贷款及应计利息的所有权利及责任。

观点地产新媒体了解到,久远、锦盛两家公司自2016年起先后陷入金融借款合同纠纷,债权人主要为兴业银行,于2019年案件申请执行人变更为东方资产。

禾田则分别于2018年、2020年陷入三起借款合同纠纷案件,其中一起涉及工商银行要求禾田偿还借款本金1137万元及逾期利息;最新一起发布于今年3月,申请人已变更为东方资产。

领地控股称,公司拟定目标债务重组事项,已解决东方资产、相关现有股东、目标公司及非收购公司之间的僵局。

其中债务人禾田、瑞春、绿汇、绿晨、锦盛,协定债务共计6.3亿元,其中锦盛涉及债务占5.7亿元;该部分协定债务的期限均为2020年10月31日至2026年3月30日,除了锦盛,其余公司债务本金须于期末偿还,应计利息则每年分两期偿还。

其次,领地控股有条件同意向久远、禾田、瑞春三家目标公司注资,涉及金额共计2.27亿元。

公告细节还显示,领地控股出于交易的风控安排,还设置了其它条款。包括原股东方向领地出质目标公司49%权益,直到金融机构解除相关权益抵押,以及目标公司拥有物业项目取得预售许可为止。

以及要求相关现有股东已就物业项目与相关政府部门订立补充土地使用权协议;同时协定债务须以注资事项一部分及开发销售产生的未来溢利偿还,通过时间换空间的方式,为开发项目降低了资金压力。

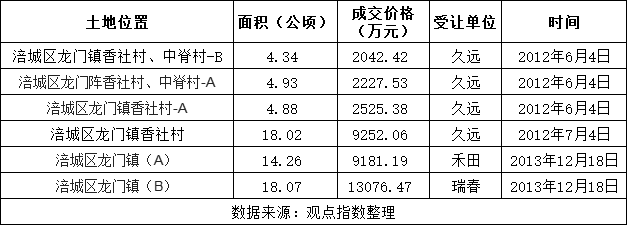

经过一步步的拆弹式运作,领地控股将并表位于绵阳市涪城区龙门镇共计6宗土地,占地面积约50.94万平方米,其中2宗属于住宅用地,剩余4宗为商住用地。目前这些地块均属于未开发土地。

观点地产新媒体查询,上述土地均于2012-2013年间获取,当时公布的购地面积也相对更大,且大部分于近十年间近乎处于停滞状态。一位市场人士也指,项目所处位置较为城郊,并非热门购房区,且缺乏大型商业配套。

但领地控股称,倘若东方资产等各方之间的僵局继续存在,则物业项目将维持未开发状态。而由于东方地产并非物业开发商,因此该公司认为收购属于进一步拓展业务的“宝贵机会”。

就不良资产的折价及利润空间等问题,观点地产新媒体咨询领地相关人士,对方仅表示“以公告为准”。

扩储与融资沉寂

作为一家从四川三四线城市发家的房企,相对低能级的城市在领地控股的土地布局中占据相当大的比例。

截止2020年底,领地控股土储总建筑面积约为1654万平方米,涉及已建成/开发中物业共计106个,其中69%位于川渝经济带,并以成都、乐山、眉山、绵阳、南充居多,其他包括重庆、乌鲁木齐、库尔勒、承德、长春、商丘、荆州、深圳等亦有部分项目。

以最新通过收购不良资产扩储的绵阳为例,去年底该公司主要拥有天屿、兰台府、观江府、观江府项目。

横向对比,领地控股在不同节点内的扩储速度不尽一致,一方面或出于上市前的资产包要求,另一方面则反映出控制土地收购成本所带来的压力。

观点地产新媒体了解,截止2020年2月29日,领地控股总土储约为1331.45万平方米;至第二次递交招股书时,该公司披露,截止去年7月底总土储约为1615.22万平方米,5个月间增加接近300万平方米。

至2020年三季末,领地控股总土储增加至1656.77万平方米,两个月增幅逾40万平方米;而按年底总土储计,四季度该公司增幅降至-2万平方米。

惠誉在评级报告中也指,2017-2019年间领地控股举债扩张迅速,包括担保在内的净债务从29亿元激增至103亿元,导致2019年杠杆率(净债务/调整后库存)从2017年的35%上升至59%。

惠誉续称,领地控股将拿地占销售收入的比例从2017-2019年的80%-130%,放缓至2020年的50%左右。这主要得益于建立规模可观的土地储备。该行预计,领地控股未来几年将把下手收入的40%-45%用于拿地。

而在上市前,和其它民营房企类似,信托贷款同样是领地控股主要的融资增量。2017-2019年及2020年5月底,该公司未偿还银行及其它借款(包括信托及其它融资)总额分别为35.86亿元、78.54亿元、117.55亿元及151.76亿元,加权平均实际利率6.4%、8.8%、9.9%及9.2%。

其中信托和资产管理贷款在2019年占总借款的比例从19%增至51%,2020年降至43%。即便对于上市募集资金,领地也计划将一部分用于偿还项目开发借款,包括一笔7亿元信托融资,利率10.3%,以及一笔3.5亿元银行贷款,利率9.0%。

或正因如此,储备相对充裕的土地后,财务结构成为领地控股阶段性的重点之一。该公司董事长刘玉辉在年报中,也将聚焦资金安全作为主要战术,强调降本增效。

这反映在进入今年以来,领地控股主要分别在1月7日联合南通国企23.26亿元竞得南通宅地,以及6月17日获得眉山2宗地,其余则鲜有拿地信息披露。同时,4月起全国多地集中供地,领地也几乎没有出手补仓。

对此领地集团执行总裁徐川海曾回应,公司于2020年已逆周期拿地,政策之下在市场供需、购置策略等维度的研判上要求更高。其表示,领地会寻求与第三方合作,共同收购项目,或通过收购项目公司获取土地。

不良资产如今成为领地控股寻求收购的标的物。

实际上,东方资产4月份发布的报告就曾预测,2021年信用违约风险最突出主体是民企及房企,降低不良贷款率是商业银行处置不良贷款的最主要动机,而AMC将适当加快处置进度以缓解来自资金成本、资本占用等方面的压力。

在此形势下,东方资产预测,参与不良资产投资收到越来越多投资者青睐。加上资产包收购往往存在折价的情况,投资者在不良资产的处置过程中获得相对理想的盈利空间。

但主要问题在于,这类资产对风险防控与化解提出了高要求,涉及信用风险重新定价、债务条款重组合并、挖掘资产开发运营价值等。去年6月底,万科曾宣布为551亿元的广信资产包引入信达等7家战投,也被外界解读为主要借助信达的不良资产处置能力盘活项目。

对于投资者而言,为了控制土地成本及风险而选择收并购,或许只是选择性忽略隐性成本的做法。

营业执照公示信息

营业执照公示信息