华润置地拆分物业上市的面纱终于揭开,8月31日港交所聆讯资料显示,这家名为“华润万象生活”的公司替代了此前多次被提及的“华润物业科技” 递交申请,公司包括物管+商业两部分业务,收入占比各为一半。进一步拆解华润万象招股书发现,上市前一个月装入的商业运营服务,无论是收入规模、盈利能力都对上市主体贡献颇大。此次姗姗来迟的拆分,或是华润有意修饰业绩的结果?

为何姗姗来迟? 三年历任三届管理层

拆分最早在华润置地2017年公司业绩发布会上提出,随后2018/2019年,唐勇都提及了该计划,并表示“将启动华润物业科技上市安排”。2020年2月华润物业确定保荐机构的消息流出,8月中期业绩会上拆分有了确定时间表。

前后历时超过3年,业绩会上一再提及,再重磅的消息经过几番炒作都可能变味。近来物业上市消息频频,融创服务提交招股书、恒大物业引入235亿港元战投,华润的拆分算是姗姗来迟。

翻阅聆讯资料,公司于8月31日递表,2020年7月才将华润万象深圳(商业运营服务业务)、华润润欣商业管理(深圳)有限公司(商业分租服务)、泸州华润置地(商业分租服务)转让给上市主体,一系列重组于8月26完成。

除此之外,华润几乎没有其他的重组动作,因为分拆物业板块的动作在2017年早已开始。天眼查显示,华润物业科技成立于2017年8月15日。这样一来,商业运营业务更显得是匆匆注入,或为递表较晚的原因之一。

而这期间,华润置地在经历人事震荡。2019年唐勇接任吴向东成为新掌舵者,其履职10个月后王详明又空降华润置地董事会主席。紧随着唐勇的离职,迟峰、蒋智生等核心高管传出离职消息。

华润物业科技也因此在成立的短短三年时间里,经历了三任管理人员。天眼查显示,公司总经理从最早的沈彤东变更为迟峰,8月11日再度变更为喻霖康。喻霖康自2020年3月担任物业总公司董事长,8月担任华润万象生活总裁。

内部震荡结束,物业也终于有了领头人,可惜二级市场不等人。华润、恒大、融创三家头部物企招股期若相撞,将对募资产生较大影响。日前百胜中国因与农夫山泉的冻资期撞期,普遍券商未为百胜中国特别预留孖展额度。

体量多大? 收入行业第五 面积落后

华润最终上市主体的名称从“华润物业科技”确定为“华润万象生活”,除了时下物业股流行的“生活”二字,还加上了“万象”二字。“万象”包含华润置地旗下购物中心品牌“万象城”及“万象汇”,主要业务是商业运营管理。

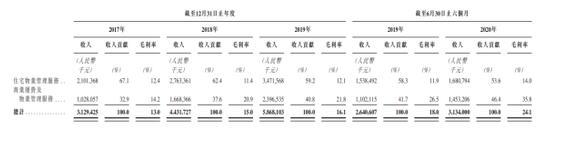

这意味着,华润选择了物管+商管打包上市,与宝龙商业的选择相同。市场人士认为,商管打包进物业有利于估值提升。2020年6月,华润万象生活总收入为31.34亿元,其中住宅物业管理服务和商业运营及物业管理服务两部分占比为53.6%、46.4%。

加入商业运营业务,华润物业的体量一下变大。2017-2019年,华润万象生活实现营业收入31.3亿元、44.3亿元、58.7亿元,复合增长率23.3%。其中商业运营部分复合增长率为32.6%,超过总收入增速,占比由2017年的33%,提高到2019年的41%,2020年上半年继续提升。

按2019年中国所有物管公司收入计算,华润万象生活排名第五。在已上市物业股中仅次于碧桂园服务、绿城服务、招商积余、保利物业。从近三年增速来看,23.3%与未上市的恒大物业相近,低于已上市物企160%的平均复合增速。

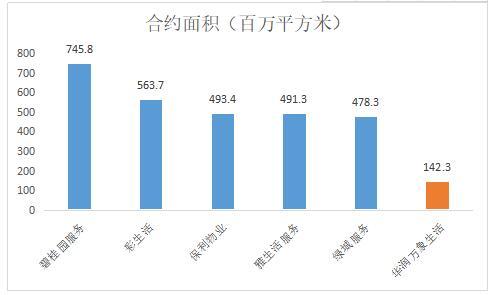

截至6月30日,华润万象生活总合约面积为142.3百万平方米,其中住宅物业及其他物业合约面积为131.8百万平方米,占比92.6%;写字楼合约面积6.6百万平方米;购物中心合约面积4百万平方米。总在管面积为106.6百万平方米,其中住宅物业及其他物业在管面积97.5百万平方米,写字楼在管面积5.1百万平方米;购物中心在管面积4百万平方米。

商业运营部分面积不大,但是贡献收入颇多,导致华润万象生活的面积排位远落后于收入排位。

按照合约面积排列,华润万象生活142.3百万平方米的规模离前五名还有很大距离,与建业新生活、蓝光嘉宝服务等中型物管同一梯队;公司106.6百万平方米的在管面积尚不及金科智慧生活服(120.5),但后者营收只有华润的二分之一。

盈利如何?核心净利率曾低至4%

难看的盈利水平,或是华润物业板块迟迟不能露面的原因。

2017-2020H1,华润万象生活实现毛利率为13.02%、15.02%、16.06%、17.98%,净利率为12.41%、9.54%、6.22% 、7.28%。毛利率逐渐走高,净利率却不断走低,主要是投资物业的公允价值变动收益在逐渐减少。2017年公允价值变动收入高达3.44亿元,同期期内溢利为3.88亿元,贡献高达89%。2018年、2019年占比逐渐下降为74%、13%。

扣除投资物业收益,华润万象生活的期内核心利润分别为1.3亿元、1.88亿元、3.3亿元、3.6亿元。以此计算的核心利润率为4.17%、4.25% 、5.61%、11.53%。

2019年29家物业股的平均毛利率为29%,净利率为12.5%,对比之下华润的盈利水平远低于行业均值。公司2019年核心利润率排在已上市物企末尾。

一方面,住宅物业管理服务的收入占比高,但毛利率太低,近3年徘徊在12%左右,2020H1微增至14%。进一步分析,华润有85%以上在管面积来自于集团项目,平均物业费在2.4元左右。第三方物业费低至1.2~1.6元,由于在管面积项目占不高,影响并不突出。那么,华润万象生活本身的经营效率或许值得思考。

另一方面,报告期内,住宅、购物中心、写字楼均在包干制的收费下产生千万元以上的亏损。根据招股书整理可知,往期各业态录得亏损额合计为1.13亿元、1.07亿元、1.1亿元,2020H1为75.1亿元主要是因为购物中心改用酬金制收费方式。这部分亏损占期内核心利润的比例为87%、57%、34%,2017/2018年侵蚀了大部分利润。随着利润规模的逐年增长,这部分亏损可能占比会逐渐缩小,但在物业管理公司中亏损金额过亿的现象还是比较少见。这从侧面反映出公司盈利弱的问题。

此外,报告期内政府补助分别占同期溢利的4.2%、3.6%、11.3%及10.2%,再挤出这部分水分,拯救超低的毛利率成为华润万象生活必须装入商业运营的原因之一。随着商业运营服务收入占比逐年提高,叠加疫情社保减免等政策,公司综合毛利率在今年上半年提高到24.1%,回归正常。但背后不可忽视的管理效率问题需要注意,华润万象生活是否具备与体量同样大的核心竞争力?

未来增长?储备面积有限 现金等价物仅3.6亿元

未来,华润万象生活还有多少增长潜力?这应该是投资者最关心的问题。物业管理行业囿于物业费提价较难,收入的增长主要靠管理面积的扩张。面积增长无外乎内生+外拓,在这两方面,华润万象生活并没有想象中的优势。

首先来看内生增长。目前华润万象生活住宅物业在管面积131.8百万平方米,在管面积97.5百万平方米,储备面积只有34.3百万平方米。储备/在管比率只有0.35。而营收贡献大的购物中心目前没有储备面积,写字楼的储备面积为1.4百万平方米。

对比之下,上半年中报显示碧桂园服务储备面积达到了426.3百万平方米,储备/在管的比率为1.33。而上半年储备/在管比率超过0.5的物业股不在少数,华润万象生活储备面积相对有限。

其次是母公司结转。目前华润置地持有华润万象生活100%的股权,过去两年母公司输送的新增面积在7-9百万平方米。以华润万象生活每年15百万平方米左右的新增面积计算,现有储备面积只够2年消耗,而华润置地方面只能保证基础的稳定增长,高增预期还需要看商业运营业务的发展。

最后看市场并购。并购方面最重要的是资金实力。上市前华润万象生活现金及现金等价物骤降40%至3.66亿元。过去三年经营活动每年带来稳定的4-5亿元的现金流入,由于投资活动不断流出,导致现金可用货币资金减少。其中最大的是与华润置地及关联方的往来垫款,截至2020年6月公司应付关联款14.7亿元、应收关联款28.9亿元,输血母公司严重。并且公司在上市前还将分配约4.34亿元的股息予华润置地,那么只能寄希望于上市募资增厚资金实力。

最后仍需注意的是现有物业合同的退出风险。购物中心合同期限一般为三年,写字楼的合同期限为2-5年,住宅物业管理有固定期限类型为1-5年。2020年公司将有13.4百万平方米的住宅物业合同建筑到期,占该业态在管面积的13.8%。

标签:

营业执照公示信息

营业执照公示信息