凭借一次性手套冲刺IPO之路

2021-09-14 16:05:35 来源 : 国际金融报

近两年,疫情给生产口罩、一次性手套的厂商带来了更多的商机。

在此背景之下,这些行业内的企业开始选择向上市发起冲刺,华源医疗就是其中的一家。

近日,记者从港交所官网获悉,主要从事一次性手套销售的华源医疗(集团)控股有限公司(下称“华源医疗”)递交了上市招股书,拟申请在港交所主板上市,华泰国际和中银国际担任其上市的联合保荐人。

记者了解到,近年来随着市场需求的增加,华源医疗的一次性手套销售额有了明显增长,盈利也随之猛涨。但同时,如何在这一行业激烈的竞争之下凸显自己的优势,也是公司未来的课题。

创始人持股54%

公开信息显示,2005年,张家港华源成立,主要从事一次性聚氯乙烯手套的制造及销售业务,这是公司最初的雏形;2016年,公司登陆新三板,并于三年后摘牌。

在新三板挂牌期间(2017年12月),华源医疗曾开展过一次近5000万元的定向增发,共计发行股票总数为540万股。

目前,华源医疗主要生产一次性非乳胶手套,用于包括医学检查、工业用途、食品处理、化工处理及家居护理等多个用途之中。截至招股书签署日,公司在江苏省、云南省及江西省共营运三个生产基地,总年产能分别为约87亿只聚氯乙烯手套及约6.06亿只丁腈手套。

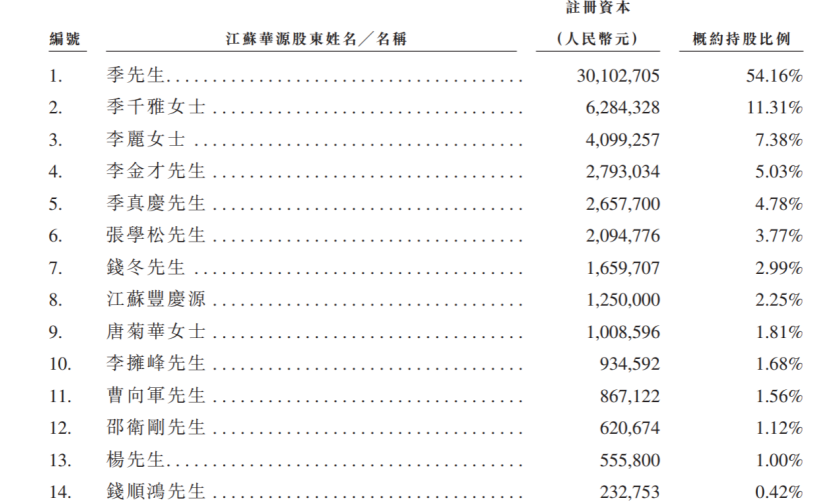

在股权结构上,公司的股东多为自然人。

截至2021年4月,董事长季伟源持有公司54.16%的股份,系华源医疗的创始人及实际控制人;季伟源之女季千雅及其配偶张学松通过Loha Capital Limited,分别间接持有公司发行前总股本的11.31%、3.77%股权;其余持股5%及以上的大股东为李丽(持股7.38%)、李金才(持股5.03%)。

图片来源:公司上市招股书

此次赴港上市,华源医疗计划将募集资金用于扩大在云南生产基地、河南生产基地及江苏东台生产基地的产能;用于为销售及推广公司的产品及扩张销售网络提供资金;用于PPE行业邻近细分市场的潜在并购和其他投资机会及一般营运资金。

净利暴涨

据介绍,华源医疗系国内的一次性非乳胶手套制造商及供应商,目前主要产品包括聚氯乙烯手套及丁腈手套这两大类。

所谓丁腈,即一种有机化合物,由丙烯腈和丁二烯合成。丁腈手套能够有效的防有机溶剂,其主要优点为高强度、高弹性,主要提供给手部常期接触液体化学品的工位,如化学品仓、酒精清洗等;聚氯乙烯手套也叫“PVC手套(polyvinyl chloride,简称PVC)”,主要以聚氯乙烯为原料,有较强的化学抗性。

图片来源:西南证券

招股书显示,2018年-2020年及2021年第一季度(下称“报告期”),公司实现营业收入4.68亿元、3.52亿元、10.66亿元、6.35亿元,对应净利润分别为4384.5万元、667.6万元、4.66亿元、2.84亿元。

其中,聚氯乙烯手套在报告期内分别为公司贡献了78.5%、74.6%、69.7%、78.6%的收入,系第一大收入来源;其次为丁腈手套,报告期内贡献了公司超20%的营业收入;此外,华源医疗的小部分收入亦来自其他PPE产品销售,包括销售PE手套,以及一次性三层口罩。

不难看出,2020年公司的业绩出现了猛增:当年,公司的营业收入同比增长204.57%,净利润也较此前同期大幅增长了68.55倍。

“疫情的爆发致使一次性手套的需求呈爆炸式增长,我们因而从中得益,收入及盈利能力均大幅提升。一次性手套的销量由2019年的41亿只增长12.2%至2020年的46亿只”,华源医疗在招股书中如是说。

业内人士认为,“疫情爆发后,全球一次性手套行业急剧增长,且由于公众的个人卫生及健康消费意识提升,国内外对一次性手套的需求预计均将继续加速增长”。

虽在多重因素加持下业绩向好,但总的来说,公司的产品结构仍较为单一。

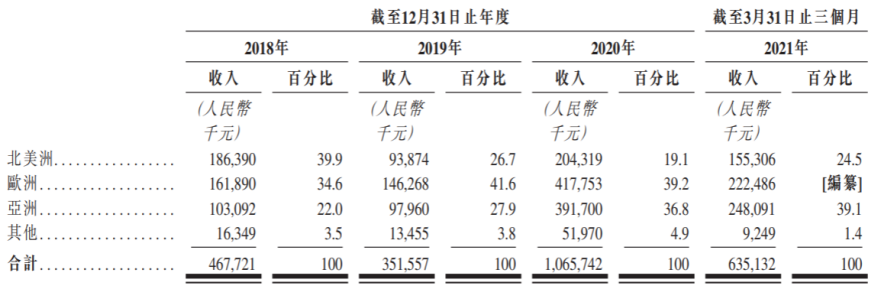

此外,记者注意到,公司目前产品除了在国内销售外,还销往全球超50个国家及地区,带有着明显的海外气息。

报告期内,公司的收入分别有95.6%、94.5%、84%、77.5%来自出口销售,来自中国国内销售的收入分别为4.4%、5.5%、16%及22.5%;华源医疗的客户主要是手套批发商及进口商。

图片来源:公司上市招股书

如何讲故事?

从数据上看,国内近年来的一次性手套市场在不断发展。

根据弗若斯特沙利文的资料,中国的一次性手套的市场规模预计将从2020年的47.79亿元增长至2025年的63.44亿元,按销售收入计算的年复合增长率为5.8%;同时,2020年至2025年,中国的丁腈手套、聚氯乙烯手套和乳胶手套的销售量将以20.0%、16.1%、11.6%的年复合增长率增长,于2025年分别达到192亿只、169亿只、45亿只。

在市场需求不断增加的情况下,国内更多手套企业开始加入上市的“大军”。如今,继顶级手套、泰能医疗等手套生产企业向港交所递交上市申请后,华源医疗也随之加入了IPO的“大军”之中。

根据相关数据,按全球聚氯乙烯手套行业的销售收入计,华源医疗在2020年排名第八,市场份额约为1.9%;在中国丁腈手套行业中排名第七,市场份额约为1.7%;在中国一次性手套制造商中按销售收入计排名第九,市场份额约为2.3%。

不过,与国内一些竞争对手相比,公司在“体量”上仍存在明显的差距。

例如,被称为“手套茅”的英科医疗,其2020年的营业收入为138.4亿元,归母净利润为70亿元,其中医疗防护产品贡献了超90%的收入,这部分产品主要包括一次性PVC手套与丁腈手套、防护服等;另一家上市公司“手套大王”蓝帆医疗,其同年的营业收入也有78.69亿元,净利润17.63亿元。

业内人士认为,一次性手套的准入门槛较低,赛道内竞争对手较多,头部企业优势明显,总体市场呈现出较为分散的特点。

一位长期关注资本市场的人士对记者表示,“短期来看一次性手套市场需求量较大,但随着各个企业都开始扩大产能,未来是否会出现产生过剩、进而打起价格战也未可知。总的来说,行业内中小厂商未来发展可能不太乐观,而头部企业则有望凭借其规模和成本优势带来的充裕现金流和扩产抢占先机,借此机会大幅提高行业集中度”。

在这种情况下,赴港上市的华源医疗,又该如何凸显自身的优势?